餐飲業稅負優化 有限責任公司轉為個人獨資企業的策略分析

在餐飲業激烈的市場競爭中,合理降低稅負是企業提升盈利能力的重要途徑。不少餐飲企業開始關注將有限責任公司(簡稱“有限公司”)轉為個人獨資企業(簡稱“個獨”)的可能性,以期通過改變企業組織形式來優化稅務結構。本文將以餐飲業為例,結合個人互聯網服務(如線上訂餐、外賣平臺運營等)的常見場景,分析這一轉變的實際效果與潛在風險。

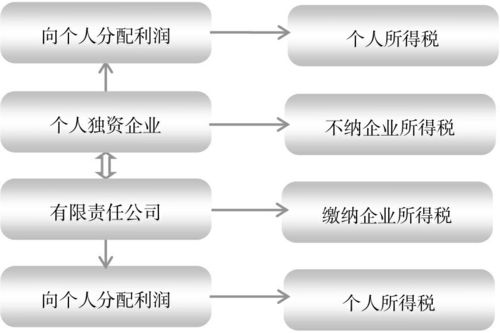

一、有限公司與個獨企業的稅負差異

有限公司作為法人實體,需繳納企業所得稅(通常稅率為25%,小型微利企業可能享受優惠稅率),稅后利潤分配給股東時還需繳納20%的個人所得稅(股息紅利所得),綜合稅負可能超過40%。而個獨企業不是法人,其經營所得直接歸投資人所有,適用個人所得稅的“經營所得”項目,采用五級超額累進稅率(5%至35%),且部分地區可能對特定行業(如餐飲)實施核定征收政策,實際稅負可能顯著降低。例如,一家年利潤100萬元的餐飲有限公司,若按常規稅率計算,需繳納約25萬元企業所得稅,股東分紅再繳15萬元個人所得稅,總稅負約40萬元;轉為個獨后,若按核定征收(如核定利潤率10%),可能僅需繳納數萬元個人所得稅。

二、轉型的實際操作與互聯網服務應用

在餐飲業中,轉型常涉及線上線下業務整合。個人互聯網服務(如利用外賣平臺、社交媒體營銷)可幫助個獨企業簡化運營流程,減少人力成本。例如,一家傳統餐飲有限公司可先拆分線上業務(如外賣專營店)注冊為個獨,利用互聯網工具管理訂單與客戶數據,享受個獨的稅負優勢。個獨企業結構簡單,決策靈活,更適合快速響應市場變化,如推出網紅菜品或限時促銷。但需注意,轉型需辦理工商變更、稅務登記等手續,并可能涉及資產轉讓稅費,建議咨詢專業機構。

三、潛在風險與注意事項

盡管稅負可能降低,但個獨企業也有明顯局限性:投資人需承擔無限責任,若經營失敗(如食品安全事故導致賠償),個人財產可能受損;融資能力較弱,難以吸引外部投資;品牌形象可能受影響,部分大型商業合作方更傾向與有限公司簽約。稅務政策存在變動風險,核定征收政策可能收緊。因此,餐飲企業應綜合評估自身規模、風險承受能力與發展規劃,避免盲目轉型。對于依賴互聯網服務的輕資產餐飲模式,個獨或許更具優勢;但若計劃擴張連鎖或引入資本,有限公司仍是更穩妥的選擇。

在餐飲業中,將有限公司轉為個獨企業可作為稅負優化的一種策略,尤其適合結合個人互聯網服務的小型或初創企業。企業需權衡稅負節約與責任風險,并密切關注政策動態,確保合規經營。長遠來看,健康的商業模式與服務質量才是餐飲業立足之本,稅務優化應服務于整體戰略,而非孤立決策。

如若轉載,請注明出處:http://m.occhildren.cn/product/1.html

更新時間:2026-06-18 11:02:32